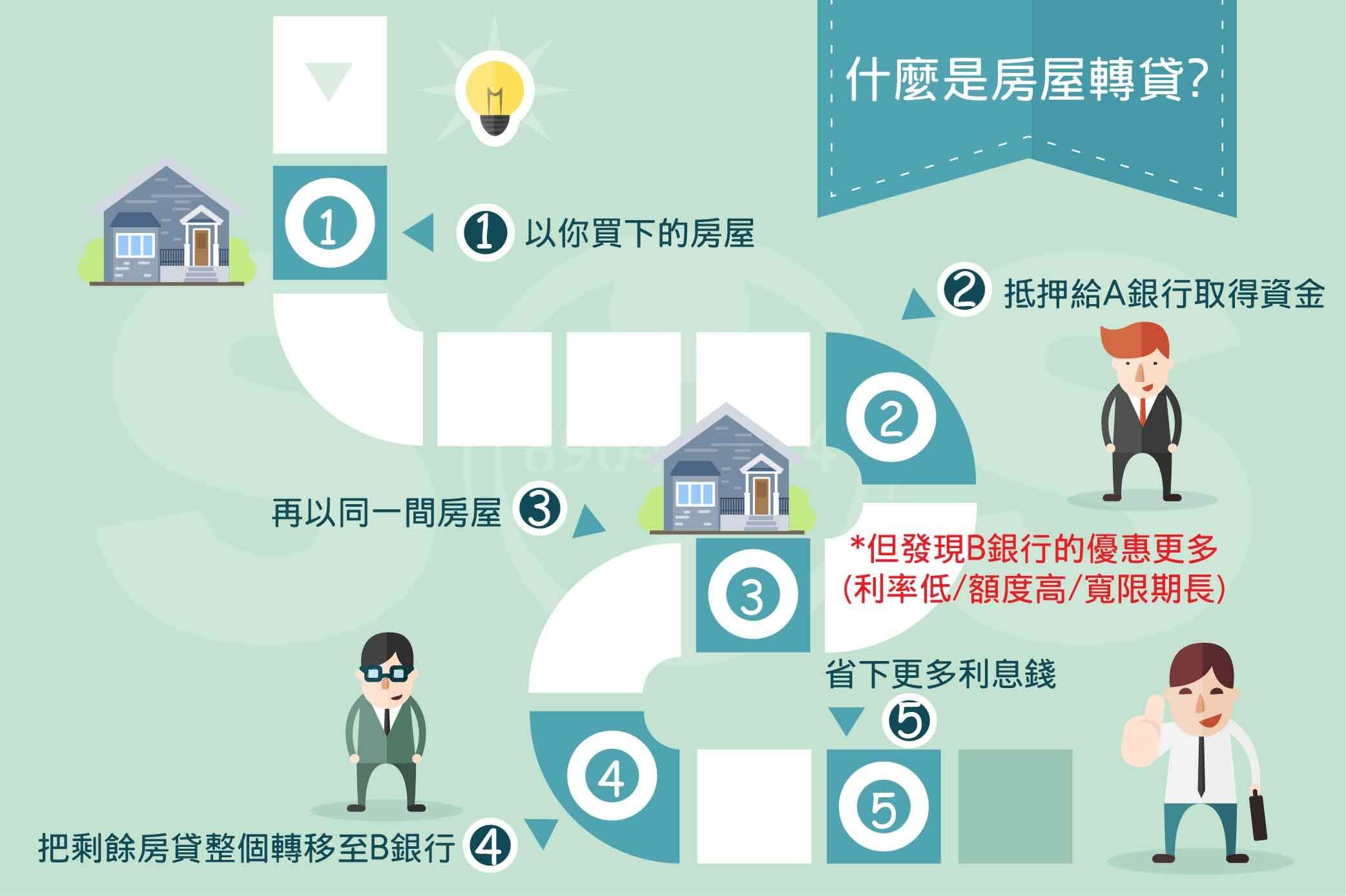

所謂「房屋轉貸」,就是讓房貸搬家,從 A 銀行搬至 B 銀行。

當房貸少1%,一千萬的房貸,一年就可以省下十萬元利息,

所以當新的銀行可以提供更優惠的利息、更高的貸款額度,

或是重新提供寬限期,就可以考慮「轉貸」。

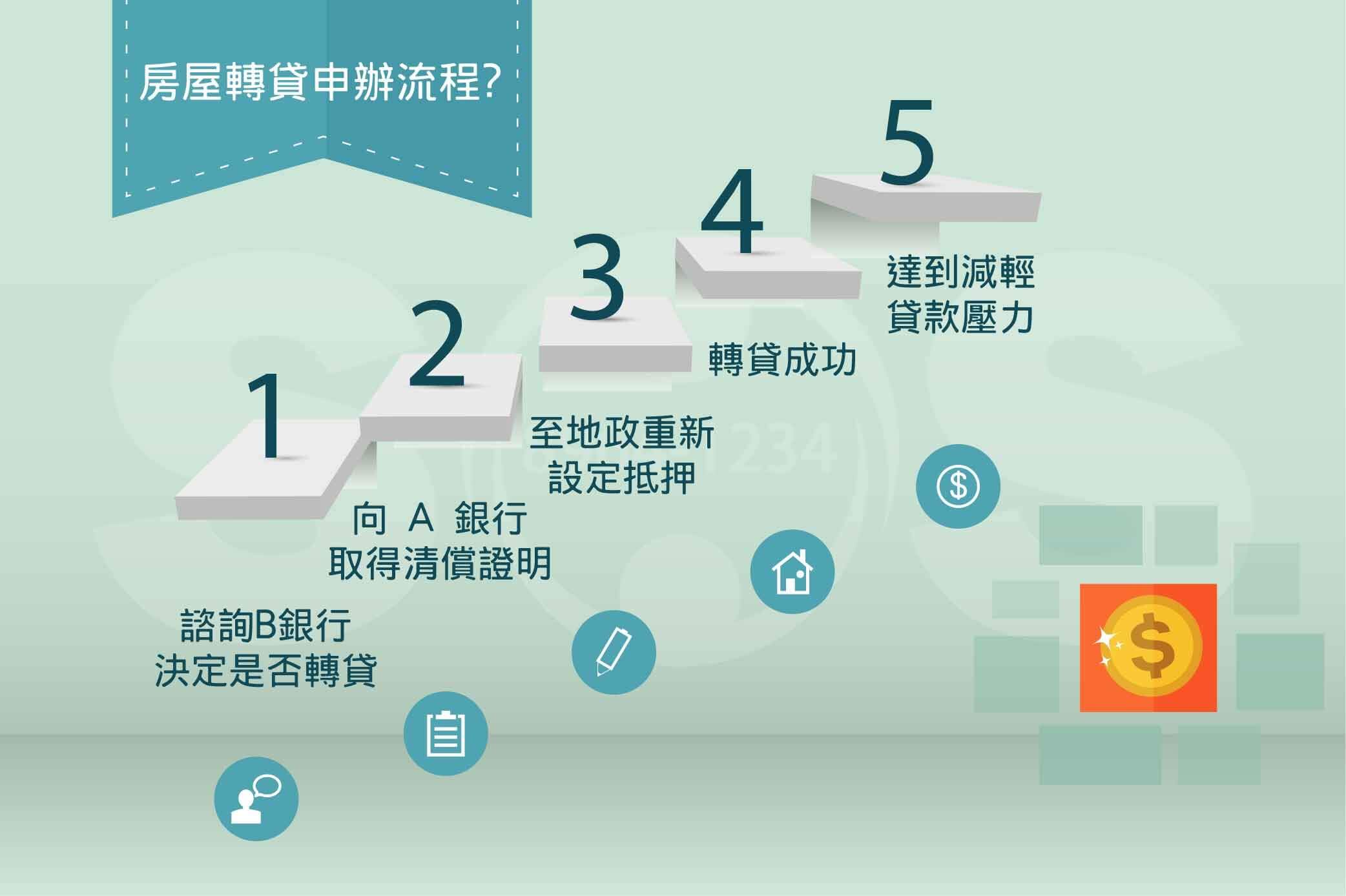

1.諮詢:

詢問B銀行是否能提供更加優惠的方案,以及評估自身條件後決定是否需要轉貸。

2.清償證明:

決定轉貸後,請自行至A銀行詢問截至轉貸當日未償還的本息,

因未將會由 B 銀行代為償還,並向A銀行領取「清償證明」。

3.重新設定:

需要至地政事務所重新設定房屋抵押權(由A銀行改為B銀行)。

4.轉貸成功:

按時還款,減輕壓力。

*增貸機會:由於轉至B銀行時,B銀行會重新針對房屋鑑價,如果房屋有增值,

還能提供增貸服務,增加資金彈性,此貸款稱為房屋轉增貸。

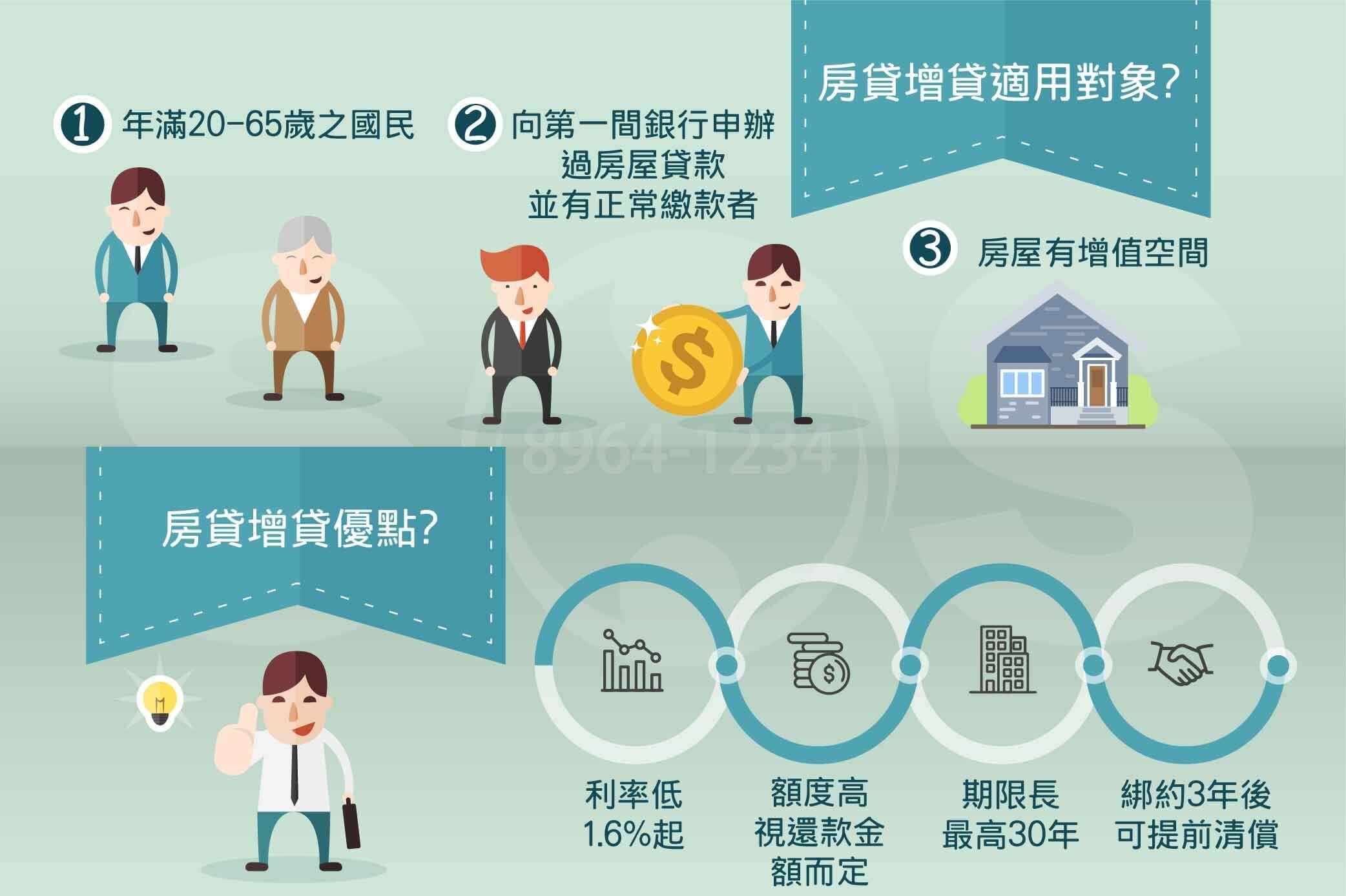

1.年滿20-65歲之國民

2.擁有一胎房貸但尚未清償

1.利率低:1.61%起

2.額度高:轉貸後可貸成數最高8成

3.期限長:最長還款年限30年

4.寬限期2-3年,期間可以只繳息不繳本

利率相差達0.5%以上時,便有轉貸的空間

若要考慮轉貸,應該優先與原借款銀行談條件,

若無調降空間才再找其他銀行詢問,因為轉貸會有一定費用須繳納,

而轉貸利率也會與借款金額及個人條件相關。

- 地政規費:貸款金額的0.12%

- 代書費:抵押權塗銷登記1,500元,新設抵押權約4,000元

- 開辦費、代償費:共約3,000~5,000元

- 手續費:若在新貸款行無戶頭,每次扣款手續費約5到10元

- 鑑價費:約3,000~3,500元

- 違約金:貸款金額的1%至2%

因為轉貸而多出來的費用至少要花5~7年的時間來攤提,所以轉貸後的利率如果不夠低,建議不要輕易把房貸轉到別家銀行。

不少銀行會在房屋貸款的條約裡加註一條「綁約條款」,內容是規範新簽約的房貸客戶不得在1~3年內,提前清償全部、或部分的房屋貸款,

否則申請人要支付房貸違約金給銀行。

別小看這個「綁約條款」的違約金,此金額大多是以「每100萬元房貸」就要賠一、兩萬元來計算的,整個違約金加起來就相當嚇人。

所以要和銀行簽訂這一類的轉貸契約時,一定要多加考慮清楚。如果不清楚轉貸前、後是否會節省利息,

可以諮詢專業的貸款顧問-薪貸專業金融貸款顧問,才不會賠了夫人又折兵。