Q:什麼是「個人信貸」?

A:「個人信貸」是免保人、免擔保品的一種小額貸款(300萬以下),

將依照你的信用狀況及還款能力綜合評估後,

提供符合你需求的信貸方案,以協助你實現各種生涯計劃。

Q:只要我信用夠好,像任何一間銀行申辦都一定過件嗎?

A:銀行的貸款是一種「金融性商品」,一定會有相當的差異,

應視個人條件挑選商品內容與你相符的銀行。

且任何一項貸款,都不能保證能讓你一定過件,

還是需找適合你條件的銀行做申辦。

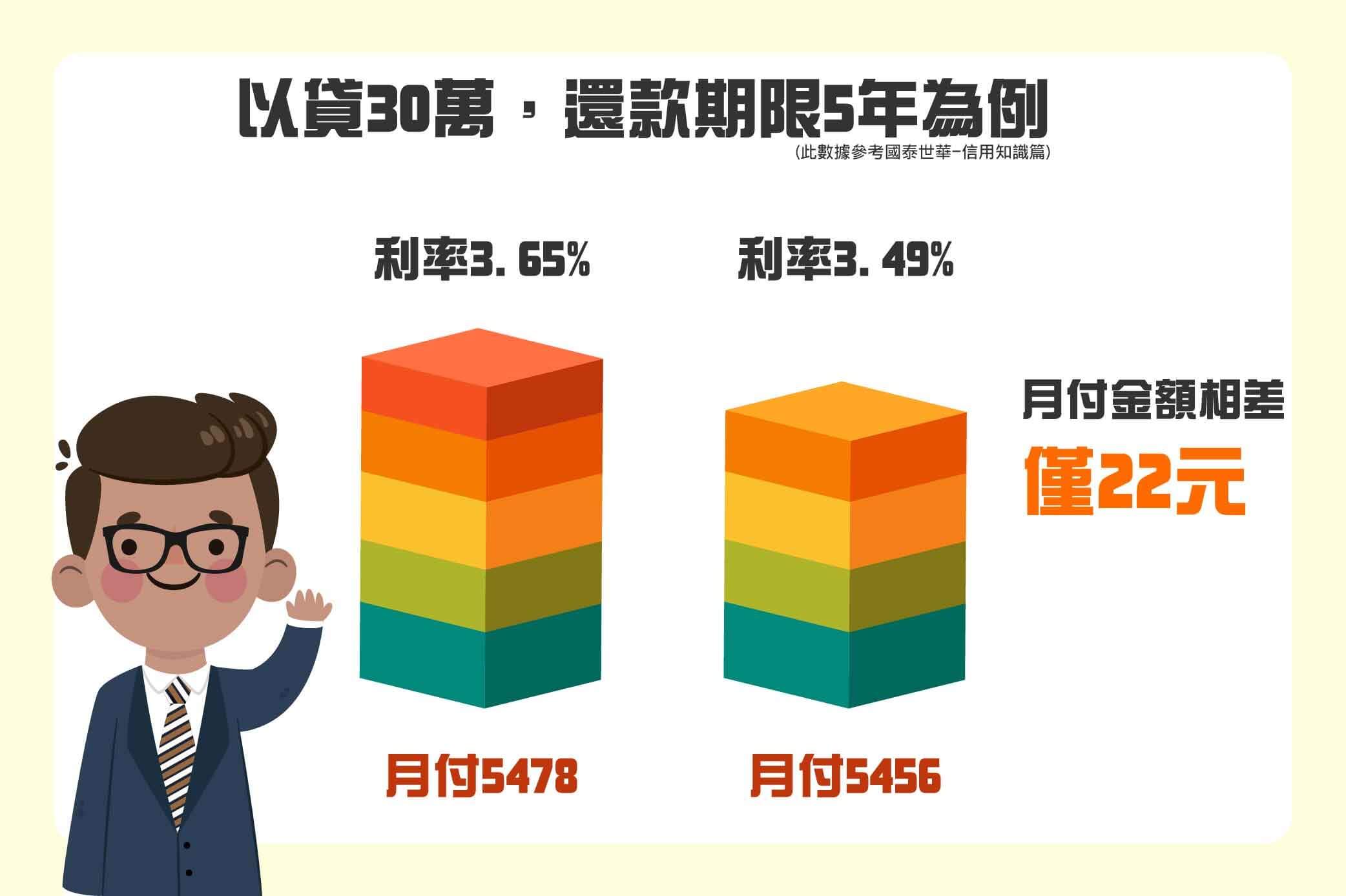

Q:挑選貸款,是不是選擇利率最低的就一定適合?

A:利率、額度、貸款期數、各項費用...等等,皆會影響你的貸款負擔。

一間值得信賴的銀行,不會在第一時間建議你申辦低利率貸款方案,

而是依照你的需求與現狀,幫你規劃並提供最合適的貸款商品。

Q:信用不良的紀錄要怎麼辦呢?

A:每家銀行的做法及認定不同,有的是清償完畢即可消除記錄,

有的則否。在清償債務之後,聯徵中心仍然會揭露半年,

雖然已經取得清償證明,但並不等於註銷紀錄。

Q:配偶的信用有瑕疵對我會有影響嗎?

A:配偶的信用有瑕疵有極大的可能會對個人貸款造成影響,

不過也是有銀行不會審核配偶的信用狀況,所以在申辦前,

一定要避開銀行審核眉角,才能提高貸款過件率。

Q:我要如何得知我個人的信用狀況?

A:只要你向銀行申請貸款或信用卡、現金卡的當下,

就會在聯合徵信中心留下紀錄,若想知道自己的信用狀況,

可直接向金融聯合徵信中心申請。

(想知道還有什麼方法可以得知嗎?請參考。)

所謂的金融聯徵中心可說是信用紀錄的資料庫,保有你所有的基本資料,

如貸款、信用卡申請記錄(何時申請、停用、及停用原因等)、信用額度、

金融機構借款往來、繳費狀況,信用上任何的好壞紀錄都被完整保留下來。

不過本人申請查詢並不會影響銀行的查詢限制次數,所以你可以大膽的查詢。

Q:被銀行停卡,要如何申請貸款呢?

A:銀行停卡的時效為3-5年(以清償完畢之後算起),

清償逾半年後且有機會申請貸款,但切記,不要向當初被停卡之銀行申辦,

雖然聯徵紀錄清除,但是在該銀行內部,還是有註記你的信用曾有瑕疵,

幾乎是無法貸款成功的。而若未清償則很抱歉,即使你提供保人可能仍然無法申請貸款。

Q:負債比22倍怎麼計算?

A:金管會規定,負債比22倍是指無擔保債務(信用貸款、信用卡、現金卡)

的債務金額不能大於個人薪資月所得的22倍。

EX:你的月薪有3萬,那麼你的負債就不能大於66(3*22),

不然申請信用貸款是一定無法過件的。

Q:貸款額度及利率為何每個人皆不同呢?

A: 因為每個人的條件皆不同,主要影響因素有:

1.薪資 2.年資 3.信用狀況 4.有無勞健保 5.負債狀況

6.有無擔保品 7.任職的公司。等等 ...... ,因每間銀行的審核標準都不同,

故依風險的高低來決定你的額度及利率。

Q:聯徵查詢紀錄對我辦理貸款有影響嗎 ?

A:向銀行申請信用卡或信用貸款,無論過與不過都會留下銀行查詢的紀錄 ,

而一般銀行所能接受的查詢次數為三月之內有 2~3 次,

所以在辦理貸款時 , 聯徵次數應該特別注意 , 最好是經由專業規劃一次解決所有問題。

Q:在薪轉銀行申請貸款會比較容易過件嗎?

A:是否容易過件還是要看你的信用狀況為準。不過和薪轉銀行貸款的好處是,

薪轉銀行有你的薪資轉帳資料,申請時就不用再檢附財力資料。

另外,一般向薪轉銀行做申辦,會針對自家的薪轉顧客有貸款條件的優惠。

在貸款撥款後,也不用再從薪轉存摺轉錢到貸款銀行,還可省下轉帳費用。